残疾人就业是社会和国家一直在关注,也出台和才去不少优惠政策和扶持保护措施,大多数人都知道,30人以上正常经营的企业残保金减慢唯一的方法就是,但是残疾人就业安置是需要满足相应政策,否则也是不能进行残保金减免,这对于企业来说就需要承担不小的成本支出。今天我们就来分享2024年残疾人就业的一些相关政策。

一、按比例安排残疾人就业

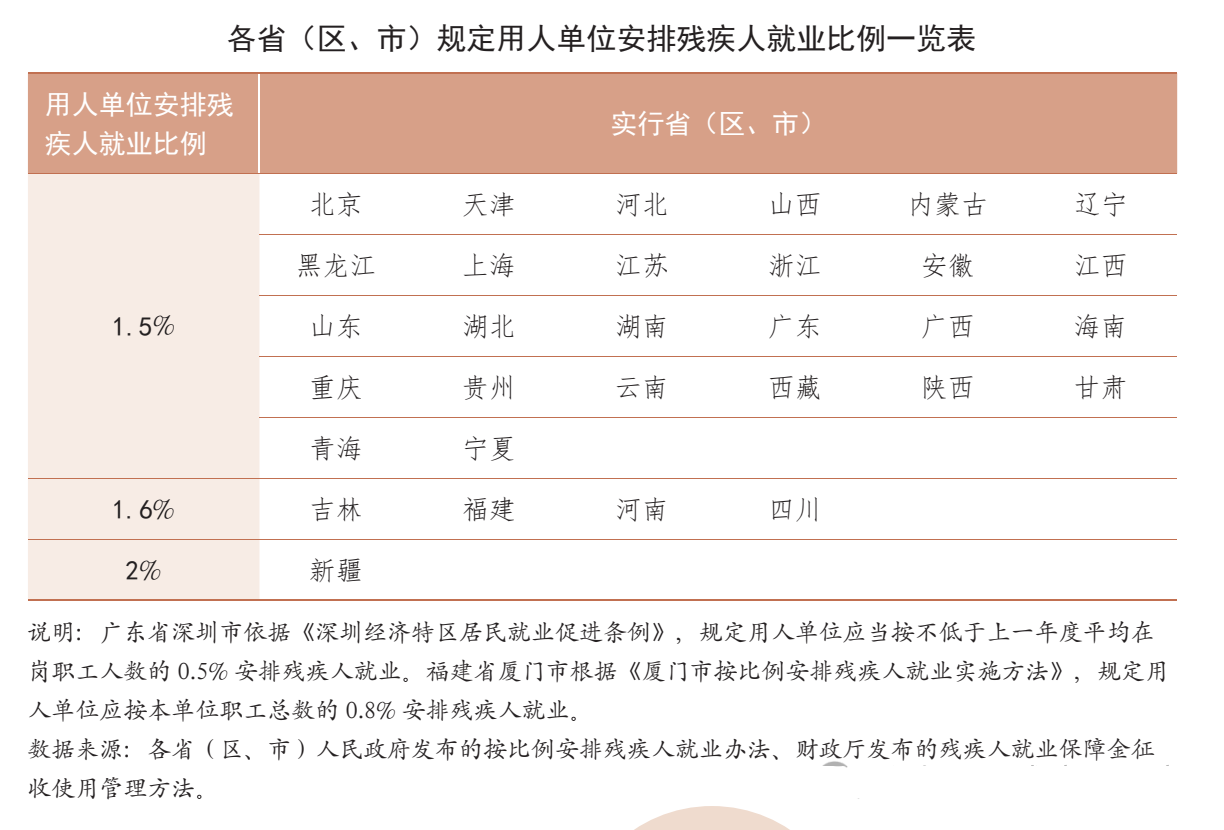

根据《残疾人就业条例》第八条、第九条,国家机关、社会团体、企业事业单位、民办非企业单位等用人单位应当按照一定比例安排残疾人就业,并根据残疾人才能特色为其提供适当的工种、岗位。

用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.5%。具体比例由省、自治区、直辖市人民政府根据本地区的实际情况规定。

用人单位安排残疾人就业达不到其所在地省、自治区、直辖市人民政府规定比例的,应当缴纳残疾人就业保障金。

二、机关、事业单位、国有企业带头安排残疾人就业

根据《机关、事业单位、国有企业带头安排残疾人就业办法》第五条,党政机关、事业单位、国有企业到2025年,安排残疾人就业未达到规定比例的省级、地市级编制50人(含)以上的党政机关至少安排1名残疾人,编制67人(含)以上的事业单位(中小学、幼儿园除外)至少安排1名残疾人就业。

三、残疾人就业保障金分档减缴政策

根据《关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号),国家机关、社会团体、企业事业单位、民办非企业单位等用人单位安排残疾人就业比例达到1%(含)以上,但未达到所在地省、自治区、直辖市人民政府规定比例的,按规定应缴费额的50%缴纳残疾人就业保障金;用人单位安排残疾人就业比例在1%以下的,按规定应缴费额的90%缴纳残疾人就业保障金。2023年1月1日开始执行,至2027年12月31日结束。

四、集中安置残疾人用人单位税收优惠政策

根据《财政部 国家税务总局关于促进残疾人就业增值税优惠政策的通知》(财税〔2016〕52号)和《国家税务总局关于发布〈促进残疾人就业增值税优惠政策管理办法〉的公告》(2016年第33号),对安置残疾人的单位和个体工商户(以下称纳税人),实行由税务机关按纳税人安置残疾人的人数,限额即征即退增值税的办法。

安置的每位残疾人每月可退还的增值税具体限额,由县级以上税务机关根据纳税人所在区县(含县级市、旗,下同)适用的经省(含自治区、直辖市、计划单列市,下同)人民政府批准的月最低工资标准的4倍确定。

【享受条件】

(一)纳税人(除盲人按摩机构外)月安置的残疾人占在职职工人数的比例不低于25%(含25%),并且安置的残疾人人数不少于10人(含10人);

盲人按摩机构月安置的残疾人占在职职工人数的比例不低于25%(含25%),并且安置的残疾人人数不少于5人(含5人)。

(二)依法与安置的每位残疾人签订了一年以上(含一年)的劳动合同或服务协议。

(三)为安置的每位残疾人按月足额缴纳了基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险等社会保险。

(四)通过银行等金融机构向安置的每位残疾人,按月支付了不低于纳税人所在区县适用的经省人民政府批准的月最低工资标准的工资。

五、免征残保金

根据《关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号),在2023年1月1日至2027年12月31日,在职职工人数在30人(含)以下的企业,继续免征残疾人就业保障金。

这些政策的出台,不仅有助于减轻企业的经济负担,也有助于创造一个更加包容和多元化的工作环境。企业应当积极响应政策号召,通过合法合规的方式安排残疾人就业,不仅能够履行社会责任,还可能享受到政策带来的税收优惠和经济支持。同时,企业也应当关注政策的动态变化,及时调整人力资源策略,确保符合最新的法律法规要求。

目前可提供、、、、、新业态用工、残疾人就业安置等专业全风控保障的人力资源服务解决方案。咨询四川薪税保“在线客服QQ:860045838”或致电400-028-2820了解更多。