随着2026年《暂行规定》修订版及增值税法配套政策的全面落地,劳务派遣与业务外包的监管边界日益清晰,“假外包真派遣”成为企业用工合规的重点整治对象。对于众多采用模式的企业而言,如何准确识别法律边界、规避合规风险,已成为人力资源管理的关键课题。

一、“假外包真派遣”的实质与认定标准

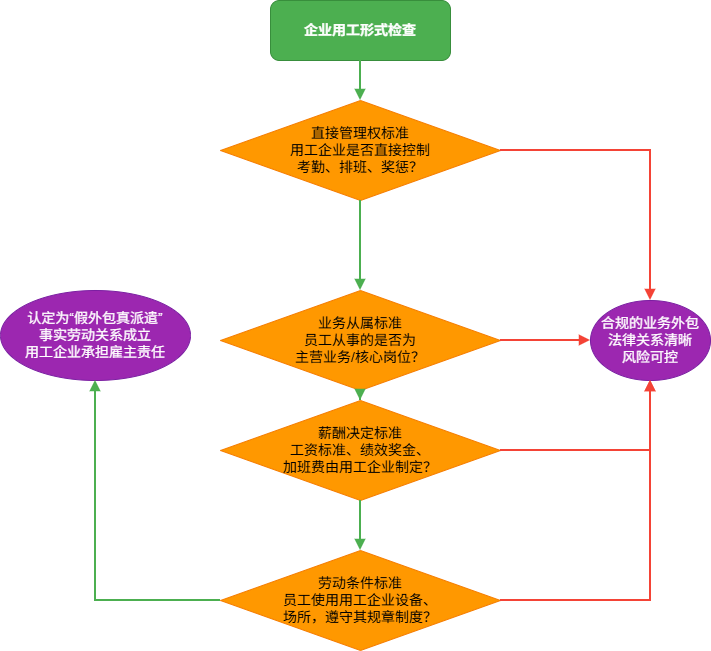

所谓“假外包真派遣”,是指企业表面上与第三方机构签订业务外包合同,实质上却对外包员工行使直接管理权,形成事实上的劳务派遣关系。这种操作曾是企业规避劳务派遣“三性”岗位限制、10%用工比例红线以及享受不当税收优惠的常见手段。2026年新规明确,判断是否构成“假外包真派遣”不再看合同名称,而是依据以下四重实质标准:

1.直接管理权标准

员工日常考勤、排班、奖惩、工作安排是否由用工企业直接控制?若外包公司仅负责签订合同、代发工资,而实际管理指令全部来自用工企业,即符合此标准。

2.业务从属标准

员工从事的是否为用工企业的主营业务或核心岗位?根据新规,研发、销售、生产管理、金融柜台等核心业务岗位严禁使用外包/派遣工。若外包员工在生产流水线、互联网核心运营等岗位工作,即被认定为“假外包”。

3.薪酬决定标准

工资标准、绩效奖金、加班费是否由用工企业制定和发放?若外包公司仅为代发通道,薪酬规则完全由用工企业决定,社保缴纳基数也由用工企业确定,则构成事实劳动关系。

4.劳动条件标准

员工是否使用用工企业的设备、场所,并遵守其规章制度?若外包员工在用工企业场地工作,使用企业提供的工具,却无法享受同等福利保障(“同工不同权”),即符合此标准。

图:假外包真派遣四重认定标准判断流程

二、2026年合规操作指南

面对监管升级,企业无需再冒险玩“灰色游戏”,可通过以下合规路径实现灵活用工与风险控制的平衡:

路径一:真劳务派遣——持证经营、严守规则

• 合作方必须持有有效的《劳务派遣经营许可证》,注册资本实缴不低于200万元。

• 严格控制派遣用工比例≤10%,岗位仅限于临时性、辅助性、替代性。

• 落实同工同酬,工资、福利、社保基数与正式员工完全对标。

路径二:真业务外包——聚焦成果、转移管理权

• 外包合同明确服务成果、交付标准、验收机制,杜绝“人员管理”条款。

• 外包员工由外包公司自主招聘、管理、考核,用工企业不介入日常指挥。

• 结算方式按项目总价或订单量计费,严禁按人头、工时结算。

• 保留服务交付证据(成果验收单、项目报告等),以备核查。

路径三:人力资源外包——纯代理服务、不涉用工

• 仅委托外包机构办理社保代缴、工资代发、档案管理等事务性工作。

• 员工与用工企业直接签订劳动合同,明确代理关系。

• 确保资金流、合同流、发票流、业务流、数据流“五流合一”。

三、企业自查与风险管控

建议企业立即开展以下四步自查,提前化解违规风险:

第一步:身份识别与比例自查

使用《劳务派遣/外包用工身份识别自查表》,逐项核对现有用工模式;计算派遣员工占比,确保不超过10%。

第二步:合同审查与条款优化

重点审查外包协议的“管理权归属”“费用结算方式”“工作成果验收标准”;派遣协议中明确“同工同酬”“社保足额缴纳”“退回条件”等刚性条款。

第三步:管理分离与流程重塑

将外包员工的考勤、排班、考核等管理权完全移交给外包公司,用工企业只验收最终工作成果;建立书面交接记录,避免“口头指挥、实际控制”的模糊地带。

第四步:数据同步与定期审计

确保工资发放、个税申报、社保缴纳三套数据完全匹配;每季度开展一次用工合规内部审计,提前发现问题。

对于四川地区企业而言,选择像这样具备正规资质、熟悉本地政策的人力资源服务商,不仅能确保用工合规,还能通过专业的薪酬设计、社保优化等服务,实现成本控制与风险防范的双重目标。

劳务派遣与业务外包本身是法律允许的灵活用工形式,关键在于企业是否真正理解并遵守其规则边界。在监管趋严的背景下,合规不再是一项负担,而是企业长期稳定经营、赢得市场信任的核心竞争力。唯有坚守“实质重于形式”的原则,才能在新一轮用工变革中发展。